当前个人信贷业务从办理途径上来说主要分为线上和线下。线上申请主要以个人信用贷款为主,这一类特点是固定授信额度、额度低、申请便捷高效。如,信用卡业务、快易贷、借呗等;另一类就是线下申请的,特点为额度浮动较大、办理周期比线上所需时间多、需要提供资料多。我们的行动学习项目就是围绕这一类贷款展开。

根据贷款的管理流程划分大致可分为贷前、贷中、贷后。我们所需解决的就是贷前。

根据贷前的基本流程:客户提出贷款申请、对客户所提交资料进行数据分析、对接客户实地调查、与客户确定最后授信额度。

我们的主要工作是研究出一套科学的标准或者方案能够为客户授信额度进行精准的测算。我预想得到的成果工具如下:

客户诚信度测试问卷或还款意愿调查问卷。该问卷主要作用有两个:一是测试信贷客户在主观方面诚信度;二是完善信贷资料;

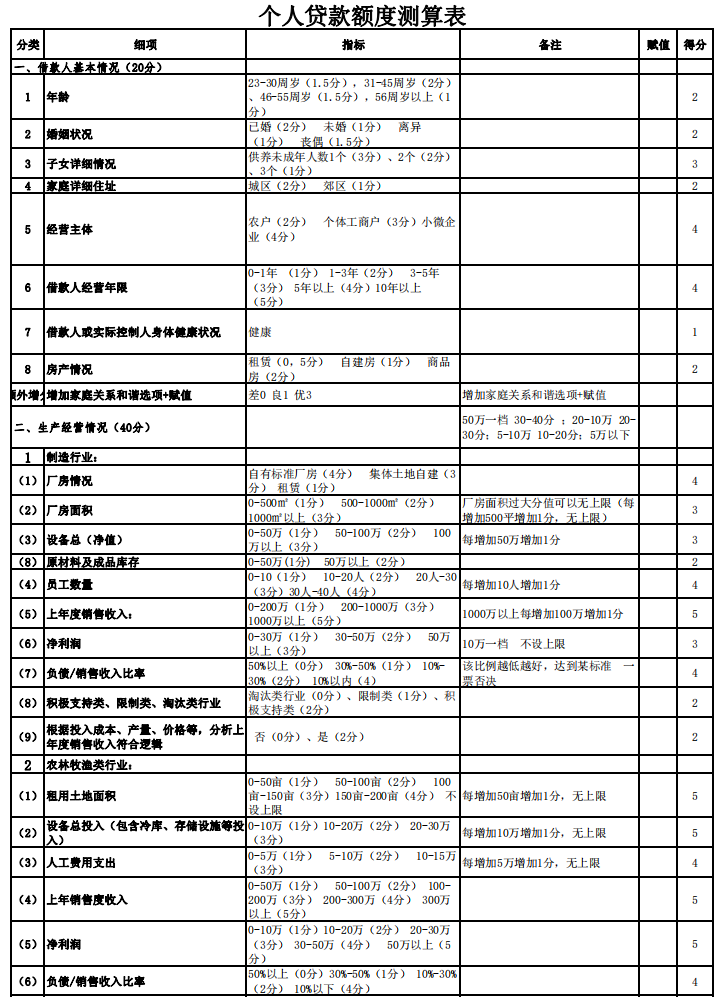

信贷额度测算表。根据客户所提供征信报告、营收情况、个人(企业)资产(主要是易变现资产)情况、家庭成员收入情况、个人自有资金、上下游客户情况等,并为各项内容设置一定分值,最后综合所得分值给出相应的授信额度。

基于以上的项目背景,2023年2月10日有幸参加了由经管学院举办的行动学习课程。在此次课程中我所申请的—个人授信额度测算项目,经过老师们的评审得以入围,成功组建项目团队,并由有着丰富教学、实战经验的李晓静教授亲自指导。我们在经过6个月的努力后,最终取得了丰硕成果,并已应用到工作的实践当中去。为提高我们信贷业务的工作效率、降低风险起到了非常重要的作用。

回顾整个行动学习过程,老师和同学们都投入了大量的时间和精力,搜集与银行个人授信额度相关的素材和资料,并在会议上充分讨论,对影响授信额度的各个方面都进行分析比较,从而形成了最终的—个人授信额度测算表。虽然由于部分客观因素该表还不是尽善尽美,但是它给我们工作带来的影响是巨大的,我们也会在工作中不断的将该表日益完善。

作为项目负责人,在项目的复盘中,我发现了一些问题,如果这些问题能够得到解决,我们将会更高效的完成项目。

第一,组织安排一定要严谨。在活动过程中,由于各位组员的专业、工作背景各不相同,应该从各位同学当前从事的工作内容来分配相关工作。虽然我们组的各位同学都完成的非常优秀,但是如果在工作安排上更加具体和人尽其才的话,效果应该会更好;

第二,时间安排必须合理。我们在项目的整个过程中用于结题总结的时间过多,缺少对项目本身可行性的深入讨论,并对实践效果的反思还不够;如果能够更多的将时间用在讨论个人授信额度测算表中的各个分项的可行性上,我们最终的成果会更加完美。

第三,充分利用理论支撑和理论工具。在活动过程中,除了通过学习其他银行以及通过经验判断来完成测算表的设计,寻找学术上的理论、方法和工具并加以运用,将提升项目的高度和质量。

第四,问题研究的连贯性和持续性。比如在项目开始之初,我们有进行关于客户诚信度方面的测试内容。同学们通过千辛万苦的搜集来很多高质量的资料,最后因为对操作者的专业水平要求高,没有得到实际应用,十分可惜。在这个事情上,我们应该尝试性的进行几次测试,不能单凭主观判断。这样不仅会让伙伴的努力付之东流,也为项目的完整性留下遗憾。

第五,要有宏观视角和发展的眼光。当前我们所完成的测算表在一定程度上只适合目前能够接触到的部分客户,而随着客户范围的不断扩大和社会经济的发展,该表的可操作性会存在一定的问题。我们应该从更高、更远的视角来制作测算表,将大部分客户共性的指标数据剥离出来,并结合对当地经济发展的预期,提炼出影响个人授信的关键要素填制到表中。

第六,更多的关注组员在行动学习过程中成长。我们在学习和讨论的过程中,基本都是在针对各小组所负责部分进行讨论,并没有跟组员进行更深入的交流,组员因缺乏对项目整理的认知,从而在执行中会出现偏差或者抓不住重点的情况。因此我们要不断的与组员进行学习探讨,保证所有队员都能沿着既定方向前进。

综上所述即为我对此次行动学习课程的总结,希望以后还有机会能够参与到这样的课程中来,为我们的工作带来更多更好的创意和机会。

附件1:个人贷款额度测算表

供稿 | 程小强

责编 | 陈焕丽

审核 | 范小华